Анализ финансового состояния и платёжеспособности ЧУП «Светоприбор» ОО «БелТИЗ»

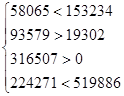

На начало года:

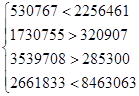

На конец года:

Существенным является составление итогов первых трех групп. Четвертое неравенство носит «балансовый» характер, экономический смысл которого в том, что его выполнение свидетельствует о соблюдении минимальных условий финансовой устойчивости, т.е. о наличии у предприятия собственных оборотных средств.

Таким образом, видно, что баланс предприятия не является абсолютно ликвидным. При этом недостаток средств по одной группе активов компенсируется их избытком по другой, хотя компенсация при этом имеется лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить мгновенную и текущую платежеспособность. Сравнение же медленно реализуемых активов с долгосрочными пассивами отражает перспективную платежеспособность.

Наряду с абсолютными показателями для оценки платежеспособности предприятия используются три относительных показателя, которые различаются набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности. Он показывает какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств. Краткосрочные обязательства предприятия включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

КАЛ = (ФВ + ДС) / КО,

где ФВ - финансовые вложения;

ДС - денежные средства;

КО - краткосрочные обязательства.

На начало года: КАЛ = (0 + 58 065)/ 172 536 =0,337.

На конец года: КАЛ = (0 + 530 767)/ 2 577 368 = 0,206.

Оптимальный уровень данного коэффициента считается равным 0,2 - 0,25. На предприятии значения этого показателя на начало и на конец года составляют соответственно 0,337 и 0,206, что означает достаточность платежных средств для быстрого погашения краткосрочных обязательств.

Коэффициент промежуточной ликвидности определяет возможность организации рассчитаться с краткосрочными обязательствами денежными средствами, финансовыми вложениями и средствами в расчетах.

Ориентировочное нижнее значение показателя - 0,5, однако эта оценка носит условный характер. Показатель рассчитывается по формуле:

КПЛ = (ДС + ФВ + ДЗ + ТОВР) / КО,

где ТОВР - товары отгруженные, выполненные работы, оказанные услуги;

ДЗ - дебиторская задолженность.

На начало года: КПЛ = (58 065 + 0 + 17 704 + 75 875) / 172 536 = 0,879.

На конец года: КПЛ = (530 767 + 0 + 264 793 + 1 465 962) / 2 577 368 = 0,877.

Платежеспособность предприятия с учетом предстоящих поступлений характеризует коэффициент текущей ликвидности. Он показывает, какую часть краткосрочных обязательств могут покрыть наиболее ликвидные и быстрореализуемые активы:

КТЛ = ОА / КО = ОА / (ККЗ + КЗ),

где ОА - оборотные активы.

На начало года: КТЛ = 225 717 / 172 536 = 1,308.

На конец года: КТЛ = 1 795 541 / 2 577 368 = 0,697.

Нормативное значение коэффициента текущей ликвидности составляет 1,5.

Коэффициент текущей ликвидности ЧУП «Светоприбор»

ОО «БелТИЗ» на начало и конец отчетного периода составляет соответственно 1,308 и 0,697. Это означает, что организация не может оплатить свои внешние обязательства, не располагает свободой в принятии решений.

Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами и долгосрочными кредитами и займами, для чего следует увеличить собственные оборотные средства, привлекать долгосрочные кредиты и займы и обоснованно снижать уровень запасов.